台灣進入高齡社會,老年人口不斷增加,年輕人的經濟負擔也愈來愈重。過去三代同堂相互照應的生活模式愈來愈少,加上少子化的趨勢,讓退休族晚年生活堪虞,也更增添許多不確定性。

因此,銀行推出「以房養老」逆向抵押貸款,提供年長者將資產轉換為現金,可以「在宅老化」,維持生活品質。目前已有12家銀行開辦「以房養老」貸款,截至10月底止,貸放戶數近3千件。

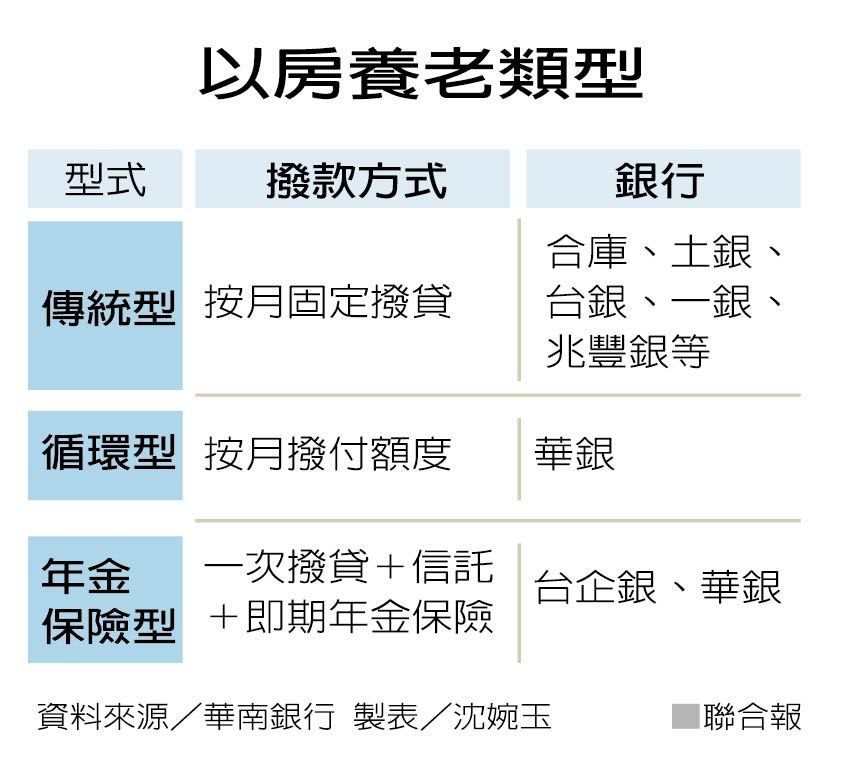

「以房養老」有三種 最高貸8成

各家雖然都有「以房養老」這項商品,但是業務類型不同。大致可分為傳統型、循環型和年金保險型三大類。

土銀主管表示,以房養老貸款就是年長者將自有住宅抵押給銀行,銀行評估後按月付現金年給長者。借款人最低年滿 55 歲以上即可申請、最高能貸到8成,透過月月支付的給付機制,讓年長者有如領薪水一樣安穩過日。

華銀主管指出,目前多數銀行推出的方案都是採按月固定撥付的「傳統型」,撥付方式又可分為採本金平均法,如合庫、土銀、一銀等;以及採遞增法,如台銀及安泰銀。

「循環型」也是按月撥付金額,但不動用不計息,華銀推出的安養房貸就屬於此種商品。

「年金保險型」則是一次撥付後結合信託及即期年金保險,如台企銀的「安老快活」以房養老貸款。

選哪一種?要看資金需求性質

想要申辦以房養老,要選哪一種?華銀主管表示,年紀大實際開銷不大、退休後有退休俸或子女有提供奉養金、過去已經存了一筆「老本」還夠日常支出,但是擔心未來可能臨時有大筆支出,希望有資金可以備用的人,適合辦理循環型的以房養老貸款。

華銀主管指出,以華銀循環型「安養房貸」以房養老貸款為例,不動用不計息,有需要時臨櫃或ATM24小時都可動用,未動用額度可持續累積,具有隨借隨還、資金靈活運用的特點。有些客戶是在退休時就先把安養房貸辦好,方便未來有需要時可動用。

如果需要穩定的生活費,擔心老年失能失智,子女又不在身邊,可採用結合信託及即期年金保險的年金保險型以房養老貸款,可依需要選擇給付期間,每月給付不中斷,又透過信託達到指定用途、專款專用的目的,保障借款人的生活資金。

除了上述循環型及年金保險型之外,還可以選擇傳統型,將房子活化,取得每月固定的生活費。

留意利率變動 會影響給付金額

Money101提醒,以房養老貸款利率是隨著市場變動,若是利率上升,領到的金額自然下降,或是要繳付的利息增加,可能影響生活品質。多數人有將資產留給子女的想法,若辦理以房養老,要考慮子女的清償能力。

依據內政部統計,國人60歲以後平均餘命為22年,也就是82歲,以房養老貸款期限最高上限為95歲。若壽命長於貸款期限,就恐有還錢或交出房屋的風險。

留言列表

留言列表