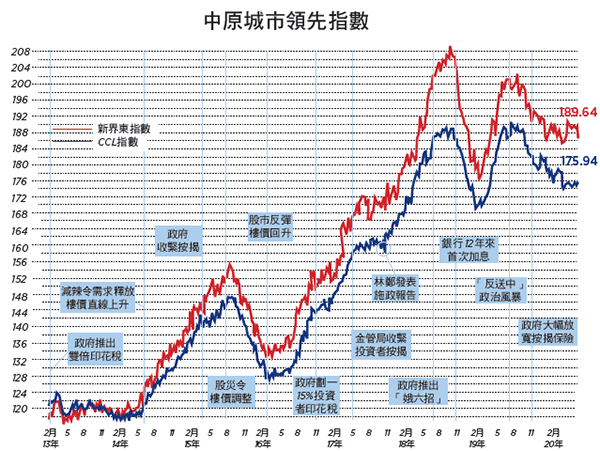

【大紀元2020年05月22日訊】(大紀元記者勤智香港報導)反映二手樓價走勢的中原城市領先指數(CCL)最新報175.94,按週回升0.54%。分區指數除新界東下跌1.64%外,港島、九龍及新界西則分別回升0.8%、0.72%及1.93%。其餘領先指數亦全線回升,大型單位、中小型單位及大型屋苑指數分別上升0.3%、0.58%及0.62%。中原經紀人指數(CSI)最新報68.67,按週再升1.1個百分點。

二手樓價指數創11週高位,代理情緒指數連升七週兼升至近70水平,短期樓價將走出過去三個月窄幅上落的局面。七大領先指數上升,只有新界東下跌。

樓市開始升溫,過去週末一手售出三百多個單位,創四個月新高,當中永泰地產位於屯門OMA by the Sea便售出逾2百伙。該盤以迷你單位開則,價單大部份單位低於4百萬,可做九成按揭。地產商因應市況回暖正部署開售較大型單位,趁短期氣氛利好,惡劣經濟數據還未出現時出貨。

樓市開始升溫,過去週末一手售出三百多個單位,創四個月新高,當中永泰地產位於屯門OMA by the Sea便售出逾2百伙。該盤以迷你單位開則,價單大部份單位低於4百萬,可做九成按揭。地產商因應市況回暖正部署開售較大型單位,趁短期氣氛利好,惡劣經濟數據還未出現時出貨。

啟德商業地皮因未能達致政府底價而流標,是市區內一年間第三次流標。地政總署指底價已經考慮現時市況但同時亦要保障政府庫房收入,不會賤賣資產;並將研究將商業地皮改作住宅用途云云。

土地標售根本不是一個有效的市場機制,因為地皮只有一個供應者,就是政府。參與者少之又少,只有少數有能力的地產商競投。從各測量行對地皮估值出現巨大差異,加上政府設立底價並不透明,「市價」並不存在。政府增加供應無能為力,但市況稍稍下行,減少供應卻即時到位,這就是現行賣地機制不平等傾向,變相就是奉行高地價政策托市。

政治介入樓市發展

另外,位於安達臣道首幅私營發展港人首置盤截標,吸引九個財團入標。政府為發展設置條件,包括指定只能建開放式、一房及兩房單位,抽籤決定不少於1千伙作首置單位出售,定價及開售方式與時間要與政府商議等。地皮最終由長實以呎價4,546元投得,中標價只及對上一次華懋投得區內地皮的38%。連同每呎5千元的建築成本,以市價2萬一呎計算,即使打八折後出售發展商利潤仍豐。政府一方面稱不賤賣資產,一方面又以極低價批出首置項目,背後的政治考慮明顯,就是避免林鄭提出的房策出現流標的尷尬。觀乎過去一年的發展情況,政治已介入房屋政策,特區樓市發展已不能以常理及邏輯推論。

量寬只是樓價小推手

特區受反送中政治風暴及中共肺炎(俗稱武漢肺炎)疫情雙重打擊,各種經濟不利數據陸續浮現。政府剛公佈第一季經濟增長負8.9%,創有記錄以來最差。4月份失業率急升至5.2%,創十年新高。疫情雖然稍稍緩和,但沒有人知道如何全面恢復全球經濟活動,專家認為中共病毒將如流感般永遠存在,唯一有效對策就是研發藥物及疫苗。

經濟蕭條,但特區樓價未有因此而下調,反之更醞釀新的升浪。有地產代理行揚言樓市已重拾升軌,今年更有機會突破歷史高位云云。

代理推論未必無因,各國央行為了應對經濟衰退推出量化寬鬆措施,美國聯儲局更推無限量寬,比起08年金融海嘯更加進取。不少人認為量化寬鬆是推高樓價的元兇。理論上量化寬鬆就是央行透過在市場買入債券,間接將現金注入金融體系,市場資金充裕自然壓低借貸成本,同時令存款利率掛零,迫使資金投入股票及其它風險資產,當中包括房地產以追逐回報。結果是利好需求,推升樓價。

08雷曼爆煲後引發金融海嘯,美國聯邦儲備局先後推出三輪量化寬鬆。但美國整體樓價並非一面倒上升,而是繼續下跌直至12年初才開始反彈,由低位至今升約六成。英國亦出現類似情況,量化寬鬆之後樓價橫行三年才拾級而上,累積升幅約五成。

香港並無實施量化寬鬆,只是受制於聯繫匯率,利率跟從美國減至零水平,量化寬鬆威力遠不及美英,但結果卻完全超出預期。特區區住宅樓價除了12年政府推出雙辣招及15年中股災兩個時段外,基本上是直線上升,從金融海嘯低位至今累升310%,每年複合增長12%,全球無出其右,並非量化寬鬆可以解釋。過去十年美、英、港GDP平均增長每年1.83%、1.31%及2.38%,而過去十年特區家庭入息中位數複合增長每年5%,兩者均不足以解釋特區樓價升幅。

真正推手是特區政府

從港英美的住宅樓價不同表現可以得出幾個結論。量化寬鬆可推升樓價,但需要一段長時間才能發揮威力,十年大概在GDP增長的基礎上加以280至300點子。英美短中期受經濟環境影響大於量化寬鬆,主要因外國住宅市場由用家主導。經濟衰退,失業率上升,樓價先行下跌,相信今次亦不例外。特區情況截然不同,因為樓市多年來已被政府打造成超級奢侈品市場,奢侈品市場亦可稱之為用家主導,但大多限於極富裕的人士參與,市場特點是與經濟脫節,量寬與樓價關係亦隨之而脫勾。近期特區經濟受嚴重衝擊,但樓價仍跌之不下可引證論點。

另外,特區利率早已掛零。這次再推量化寬鬆,利率基本上亦已減無可減。外國利用量化寬鬆直接注資金融體系,理論上熱錢可自由流入特區,但特區早已對住宅實施前置辣稅,只有極長線投資才有利可圖,有違熱錢目的。因利率下調及熱錢而製造的額外需求少之又少,量化寬鬆推高樓價力量有限。反而是量化寬鬆加強了利率長期掛零的預期,為代理人製造話題,將長期壓抑需求推前或釋放而支撐樓價。

明顯地,特區推高樓價的並非量化寬鬆,而是政府政策。政府無法解決土地來源的問題,以致供應缺口長期存在。增加供應無能為力,但削減供應一步到位,未來私樓出現供應斷層。資助房屋比例不斷下跌,大幅落後於長策目標。本應要積極調控,但雙辣稅自13年以來基本上沒有重大改變,樓價一直上升,政府不去更改策略,只顧堵塞漏洞。雙辣稅推出以來庫房收入過千億元,證明稅項未能遏止需求。調控不力之餘還反其道而行,誤以為市民因買樓難而反對政府而減辣,將九成按揭保險上限大幅提升。缺口未填,政府就加大力度利用各種專才計劃大量輸入人口。

特區住宅價格遠超負擔能力,全球稱霸十年,特區政府需要負上全責。量化寬鬆是他國政策,特區無法影響半分。與其擔心量化寬鬆推高樓價,不如集中力量迫使政府修改樓策,加強執行及調控,並阻止政府將樓市政治化,將更實際。◇

責任編輯:陳玟綺

留言列表

留言列表