2018-10-24 11:00聯合報 記者孫中英/台北報導

當夫妻一方過世,生存配偶可主張「配偶剩餘財產差額分配請求權」,可節省遺產稅。 圖/聯合報系資料照片

當夫妻一方過世,生存配偶可主張「配偶剩餘財產差額分配請求權」,可節省遺產稅。 圖/聯合報系資料照片

很多子女怕被課到高額遺產稅,當年邁的爸媽開始生病或檢查出重症時,就使出「五鬼搬運法」,不是自帳戶搬錢,就是大賣爸媽名下股票、房地產。但專家指出,提前轉移長輩資產,以為就此不用繳高額遺產稅,反而會踩到各式地雷,不可不慎。

1. 死亡前兩年處分被繼承人資產,都要回推遺產課稅。

富邦證券專家團隊協理陳秋蘭說,若爸媽一生病,子女就開始自帳戶中提錢,或把相關投資部位賣掉,以為「領出部分,就不用繳遺產稅」,這其實是錯誤觀念;因為依規定,被繼承人在死亡前兩年贈與配偶、各順序繼承人的資產,國稅局全會算進遺產課稅。

你可能會問,我都已經把錢領出來了,國稅局要怎麼查?若當事人的帳戶很久沒動用,或帳戶資金只剩一點點,國稅局當然不會有興趣。陳秋蘭表示,國稅局多半會去調當事人「最大往來銀行」資料,配偶或子女在被繼承人生重病後去提錢或轉帳資料,「多半會落在兩年內」,調出最大往來銀行帳目明細,馬上一目了然。

國稅局除了看存款,還會自當事人所得資料反算其他資產、例如股票。陳秋蘭舉例,例如被繼承人過世前有台積電股票,過世後卻沒有台積電股票,可能就有蹊蹺,國稅局會去了解。最後連房地產都不能偷偷賣,陳秋蘭說,財稅資料中心會有財產清單,其中就包括房地產,2年內處分房產的資金,跑哪去了,自然也難逃法網。

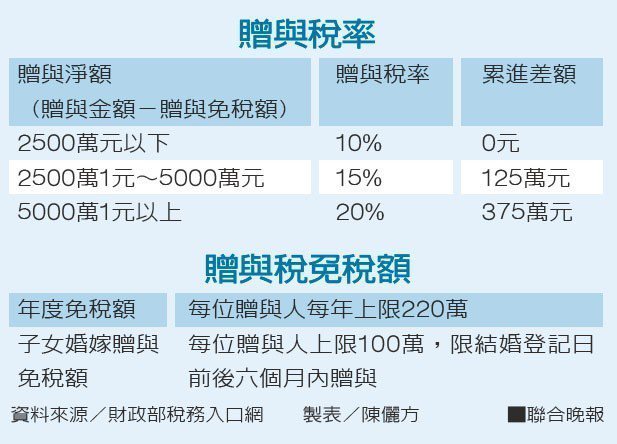

2. 死亡前兩年贈與,小心被課贈與稅。

稅法規定,每位贈與人每人每年免稅額220萬元,但被繼承人過世前兩年的贈與,一樣要計入遺產課稅,還可能再被課一筆贈與稅。

陳秋蘭舉例,曾有客戶資產逾千萬,生病後將手頭現金1,000萬元,贈與一子喔女各500萬元。這筆贈與因為剛好在過世前兩年內發生,所以1,000萬須併入遺產總額課遺產稅。

此外,因為贈與子女的1,000萬元,已超過每人每年免稅額220萬,因此除遺產稅外,還要被課78萬元的贈與稅(1000萬-220萬=780萬, 780萬x10%贈與稅率=78萬)。

稅法規定,每位贈與人每人每年免稅額220萬元。 報系資料照

稅法規定,每位贈與人每人每年免稅額220萬元。 報系資料照

3. 死亡前兩年贈與,配偶剩餘財產請求權反而變少。

陳秋蘭說,夫妻間相互贈與財產免課贈與稅,但如果這項贈與行為,發生在配偶死亡前兩年內,這筆財產一樣要併回遺產總額課遺產稅。但這還不打緊,先「贈與(轉移)」的這部分資產,就不能列入配偶「剩餘財產差額分配請求權」計算,反而會讓配偶最後能請求到的金額變少,要課稅的資產不減反增,可能繳更多稅。

她舉例,假設王先生資產超過1億元,太太名下無資產,王先生在去世前兩年,贈與王太太5,000萬元。

王先生過世後,王太太可行使配偶剩餘財產請求權,因為王先生名下只剩5,000萬,王太太可請求一半2,500萬元。但王先生是在過世前兩年內贈與王太太,因此已贈與王太太的5,000萬還是要併回遺產課稅。即便王太太行使請求權後,王先生名下只剩2,500萬,但加回5,000萬後,最後以7,500萬元課遺產稅。

但若並未在過世前兩年贈與,王先生過世後,王太太行使配偶剩餘財產差額分配請求權,即可請求1億元的一半、5,000萬元。王先生名下會只剩5,000萬元(1億-5,000萬=5,000萬)要課遺產稅。

4. 過世後,存款餘額超過20萬元帳戶要凍結,避免沒錢繳稅,可透過保險預留稅源。

家中有長輩過世,多半手忙腳亂。陳秋蘭表示,依規定,被繼承人過世後,存款餘額超過20萬元帳戶,會先被銀行凍結。在繼承人取得遺產稅申報完稅或免稅證明後,銀行才會解凍。為避免帳戶被凍,沒錢繳稅,最好能先「預留稅源」。

陳秋蘭說,若家中有人過世,程序是先通知派出所員警、衛生所人員開立死亡證明,並通報戶政單位,戶政事務所會請繼承人辦理除戶。戶政單位還會通報國稅局,國稅局此時就會發信給繼承人,提醒要申報遺產稅。

但銀行一直要到繼承人來申請死亡日存款餘額或生前交易明細表時,才會知道當事人已過世。陳秋蘭表示,依照法令,銀行須凍結存款餘額達20萬元帳戶,若存款餘額只有21萬元,也是全數被凍,在拿到國稅局的完稅或免稅證明前,帳戶都無法解凍。

陳秋蘭表示,依規定,被繼承人過世後,子女在6個月內要報遺產稅,但若資產規模小,或財產清單、所得資料齊全,國稅局會很快核定,被繼承人的帳戶可以很快解凍。但若資產龐大,例如有多筆投資、土地、債權者,國稅局可能就要花一段時間核定。

據了解,曾有個大地主過世,剛好碰到921大地震,結果地震完,他生前擁有的土地又要重測,國稅局必須重新再核定遺產,結果遺產總額快兩年才核定出來。

陳秋蘭表示,為避免資產規畫的最後一哩路「被卡住」,市場已在推廣預留稅源概念,最常用的方法就是生前投保,並指定合適的保單受益人;而這筆預備金額,也不限只繳遺產稅,當事人生前未結清的醫療費用、未償還債務,還有帳戶遭凍結期間未亡人及受其扶養者的生活費、教育費等,可能都可以補足。

她舉例,曾有人過世後,因為生前背有房貸,但帳戶已遭凍結,不能還房貸,還好當事人生前投保房貸壽險,就由保險公司來清償房貸債務。

專家提醒,依規定,被繼承人過世後,存款餘額超過20萬元帳戶,會先被銀行凍結。在繼承人取得遺產稅申報完稅或免稅證明後,銀行才會解凍。為避免帳戶被凍,沒錢繳稅,最好能先「預留稅源」。 圖/金融業提供

專家提醒,依規定,被繼承人過世後,存款餘額超過20萬元帳戶,會先被銀行凍結。在繼承人取得遺產稅申報完稅或免稅證明後,銀行才會解凍。為避免帳戶被凍,沒錢繳稅,最好能先「預留稅源」。 圖/金融業提供

珍藏老舊的土地買賣契約書,琳瑯滿目。 圖/聯合報系資料照片")