【明報專訊】對於亞洲新興市場來說,美國聯儲局承諾實施寬鬆貨幣政策算是比較遲了。聯儲局在貨幣政策立場上變得寬鬆,意味着美元兌主要貨幣的匯率不太可能在現有水平上再顯著升高。由於能源價格和通脹都受到控制,以及國際收支相對健康,美元上行空間有限的前景,讓亞洲各國央行沒有必要透過高利率來捍衛其貨幣匯率,反而有空間透過減息來支持其國內經濟增長。然而,亞洲新興市場國家的國情差異相當大。對不同的國家來說,減息對於經濟增長和資產價格的影響都不盡相同。

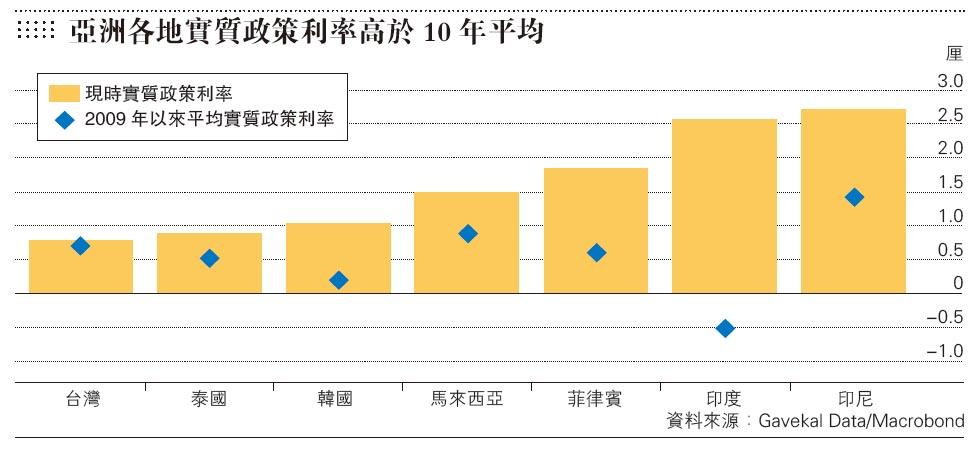

首先,每個國家減息的空間,是取決於該國目前的利率水平。在大多數區內國家,現時的實質政策利率不但只是正數,而且還遠高於過去10年的平均水平。

各國減息空間及機會不盡相同

如附圖所示,印尼、印度、菲律賓和馬來西亞是區內實質利率(以及名義利率)最高的幾個國家。因此,這幾個國家減息的空間最大。像台灣、泰國等其他國家和地區,現時的實質政策利率已相當低,減息的空間就比較有限。

此外,也不是說只要減息,就會自動令信貸增長加速,以及經濟增長前景改善。減息傳遞到實體經濟的效果,其實會取決於其他因素,尤其是當地銀行體系的槓桿比率,以及當地經濟的信貸需求。在不同的亞洲新興市場國家,這些因素可能有很大差異。

刺激效果 受槓桿信貸需求影響

一個國家的銀行體系的槓桿比率,可以從當地銀行體系的貸款對存款比例是高還是低,以及近幾年如何變化來評估。如果貸存比率近幾年已經迅速上升至相對較高的水平,儘管減了息,但銀行可能會不願意進一步增加放貸,反而選擇利用低息環境來改善其資產負債表。

有幾個國家就特別大機會出現這種情形。例如,韓國和泰國的貸存比率就一向高於區內其地國家。而且,它們的貸存比率在過去5年都比較穩定,沒有明顯升跌。再加上它們的實質利率水平較高,這意味着,這兩個國家的銀行應該不會以大幅增加新批出貸款來回應減息。

需求減弱 未必可推動信貸增長

另一方面,印尼的貸存比率經過近幾年穩步上升之後,看來已有些見頂。至於印度,儘管儲備銀行繼續降低其政策利率,但清理不良資產以及對國有銀行進行資本重組,將會繼續削弱對於實體經濟的信貸供應。

再者,不同的經濟體也會有不同的信貸需求。在過去三年,大多數亞洲新興市場國家的信貸需求都有些轉弱。這是因為,環球貿易疲弱,以及其國內的財政狀况只屬中性,所以私營板塊企業紛紛將其資本開支計劃縮小。

在需求減弱的背景下,某種程度上,減息將不能夠發揮什麼效果,對於推動信貸增長幾乎起不了作用。

當然,有些國家會例外。在中國大陸,有關當局就繼續一方面控制金融體系風險,一方面鼓勵信貸增長,以支持GDP增長。而菲律賓就更加特別。與鄰國相比,菲律賓對於國際貿易的倚賴程度較低。菲律賓是因為其國內投資周期蓬勃,而推動信貸需求。

印尼菲律賓資產市場最受惠

在資產市場方面,減息將會對當地貨幣債券的價格有利。其中,印尼和菲律賓可能受惠最大。這是因為,印尼的名義利率相當高,而且該國才剛剛開始寬鬆貨幣政策的周期;而菲律賓中央銀行則承諾,積極推行寬鬆貨幣政策以及向市場注入流動性。

由於菲律賓的國際收支大致上平衡,故菲律賓披索的匯率應該不會過度下跌。而菲律賓股市應該也會受惠於經濟增長前景改善。

至於其他最受惠於減息的股市,很可能是一些企業債務對股權比例最高的國家,尤其是印度和馬來西亞。

GaveKal Dragonomics 資深經濟師

留言列表

留言列表