close

同榮│理財周刊998期│2019-10-11

國際利率持續走低,國內超額儲蓄氾濫,加上租稅大赦啟動元年,利率猶如乾柴,資金更是烈火,政府若不有效防範,讓氾濫資金找到出口,提油點火的炒房者躍躍欲試,政府就恐怕要當消防隊救火了,然而在低利率與強大資金回流的雙重因素催化下,會不會如二○一九年遺贈稅大幅降低的資金洪流,讓這波已止跌盤整的房市看到春暖花開時刻?筆者認為「春暖」早已發生於今年春,但花開可能要等到二○二○下半年。

※各項數據證明,無論是預售、新成屋、中古屋市場的交易量與價格皆明顯回溫 二○一四年下半年大台北房市率先反轉向下,結束了將近十二年的多頭市場,二○一五年初市場跌勢擴散到中南部,在六都房價緩跌三年半後,二○一七年第四季台北市房價率先止跌,二○一八年第三季全台房價全面止跌回穩,數據印證八年寒冬之說,剛好除以二,也印證筆者近年來對市場止跌點的精準判斷。 而在這近一年中,房地產市場在盤整打底中也略見曙光,各項數據顯示,無論是預售、新成屋、中古屋市場的交易量與均價皆明顯回溫,房貸餘額屢創新高,開工量大增,利率看低,建商對市場的信心有增無減,獵地企圖心也大增,於是,再鐵齒的專家們,終於也跟著說房價止跌回春了。 ※以經驗值預測市場落底或回春走勢,往往種下判斷錯誤的主因 對於市場遲來的止跌判斷,似乎也顯示了大多數專家對趨勢判斷的準確度,都建立在看圖說故事的落後指標上,尤其過去一般專家拿年交易量三十萬戶來做為市場落底的標準,以及拿四十萬做為市場回升的判斷模式,不但是落後指標,同時也是過時失真的統計數據。 當然,也有專家認為市場法拍量沒有暴增、市場沒有恐慌性殺盤,房市無法止跌落底,這樣的論述也是根據以往幾次循環的經驗值預測,但筆者認為經驗值預測再加上不憑即時數據參酌分析,往往種下預測失真的主因。 因此,指望過去年交易量四十萬數據來判斷回升行情,以恐慌性殺盤未出現來認定房市尚未落底,都會造成錯誤判斷的結果,也會誤導觀望的剛性買盤持續維持觀望態度。 ※房市「春暖」早已來到,「花開」尚待時機 二○二○年總統大選後,無論任何政黨執政,都將會啟動租稅大赦後的建設投資台灣大計畫,房市在政治不確定因素消失下,將會有較積極的剛性買盤介入,到下半年開始會看到小陽春行情並持續二到三年。但民眾也別指望有大行情,在市場未盤穩就炒作大行情,一定會帶來不幸的大悲情,未來住宅市場仍然不是良好的投資市場,更不會是絕佳的投機市場。 依據二○一九年過去九個月六都交易量分析,今年比去年增長七.三四%(如圖一),其中特性是由北往南遞增,預期今年全年交易量有可能逼近三十萬戶,會造成全台交易量由北往南遞增現象,主要有三大因素: (一)中南部房價基期低,比價效應  全台六都中古屋均價,台北市每坪五七.二七萬、新北市每坪二八.九八萬、桃園市每坪十七.四三萬、台中市每坪十七.八三萬、台南市每坪十三.四萬、高雄市每坪十六.三萬。由於大台北地區房價基期高,在人均所得未顯著提高下,房價再往上推升不易,桃園市鄰近大台北生活圈,加上桃機線捷運開通,三十分鐘路程,而房價卻與台北落差三倍,只與台中接近,因此未來交易量與房價表現會優於大台北。 另外高鐵一日生活圈也逐漸突顯台中、台南、高雄房價的落差過大,這些因素造成交易量由北向南遞增的現象。 (二)中南部二代同堂的轉型,增加新房需求量 除了交通建設因素與房價基期落差因素以外,中南部家庭三代同堂結構的改變,甚至二代同堂結構改變,年輕一代自立門戶趨向明顯,且年輕一代較傾向購買新屋,所以近年中小坪數新屋成交量劇增,新屋佔比也直逼四○%,而年齡老化嚴重,電梯大廈也漸取代透天厝市場,雖人口沒增加,但需求增加,以致交易量也增加,當然市場回溫也是主要推出力量。 (三)縣市合併升格,驅使都市集中化,蛋黃區擴到蛋白區

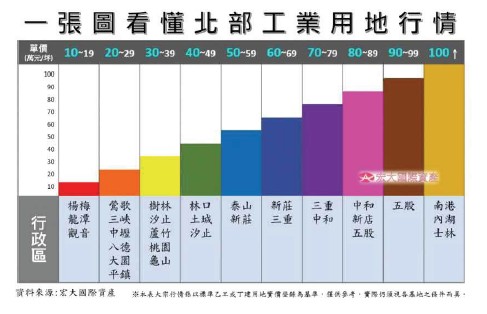

上述房價與人口結構是影響主因,但縣市合併升格驅使都市集中化、住宅擴散更明顯,亦即偏鄉年輕人口因工作機會、生活機能完備等因素而向都市區移動,此一趨勢使得原都會蛋黃區擴散到蛋白區。例如:台南市東區、中西區,逐漸擴散到安平、安南等區,從其每年交易量可看出其變化。  ※台灣房市春已暖尚待花開,二○二○年三大類型產品搶眼 二○二○總統大選後,低利率與資金洪流,有助市場拚經濟,台灣房市發展有幾大重點: (一)區域發展特性:住宅由北向南展現交易量活絡度,商辦則是台北一枝獨秀。六都以外二線城市在房價基期較低的比價效應下,將有更亮眼成績,包括基隆、新竹、彰化、雲林、屏東與花東。而各都的蛋白區因與蛋黃區價差頗大,蛋白區的表現也會優於蛋黃區。 (二)由產品類別分析:A級商辦、工業用地、豪宅等三大類別產品,將是二○二○年台灣房市發展的主流產品。(詳情分析待續) |

文章標籤

全站熱搜

留言列表

留言列表